Kredyt na remont mieszkania: co bank sfinansuje, a co musisz opłacić z własnej kieszeni?

- Kredyt na remont pokrywa wyłącznie wydatki na elementy trwale związane z nieruchomością, takie jak instalacje, podłogi, stolarka czy zabudowa stała.

- Bank nie sfinansuje ruchomych mebli, wolnostojącego sprzętu AGD/RTV, dekoracji czy narzędzi remontowych.

- Wyjątkiem może być sprzęt AGD przeznaczony do trwałej zabudowy, w zależności od polityki banku.

- Kluczowym dokumentem jest szczegółowy kosztorys, na podstawie którego bank weryfikuje zakres prac i kwotę kredytu.

- Bank rozlicza transze kredytu na podstawie zdjęć, faktur lub inspekcji, sprawdzając zgodność z kosztorysem.

- Kredyt hipoteczny na remont jest tańszy, ale wymaga więcej formalności niż droższa, ale elastyczna pożyczka gotówkowa.

Remont na kredyt: co bank sfinansuje?

Kiedy mówimy o kredycie na remont, zazwyczaj mamy na myśli kredyt hipoteczny celowy. To oznacza, że banki są bardzo precyzyjne co do tego, na co możesz przeznaczyć pożyczone środki. Podstawową zasadą, którą musisz zrozumieć, jest pojęcie „trwałego związania z nieruchomością”. W praktyce oznacza to, że bank sfinansuje tylko te elementy, które po zamontowaniu stają się integralną częścią mieszkania i ich demontaż wymagałby przeprowadzenia prac budowlanych lub pozostawił trwałe ślady w konstrukcji. Myśl o tym, co zostanie, gdybyś wywrócił mieszkanie do góry nogami to, co zostanie na swoim miejscu, najprawdopodobniej kwalifikuje się do finansowania.

Zrozumienie zasady „trwałego związania z nieruchomością” jest absolutnie kluczowe dla prawidłowego przygotowania kosztorysu i uniknięcia problemów z bankiem. Jeśli w kosztorysie uwzględnisz wydatki, które nie spełniają tego kryterium, bank po prostu je odrzuci, a Ty nie otrzymasz na nie finansowania. To może zaburzyć cały Twój budżet i plan remontu, dlatego warto poświęcić czas na dokładne zapoznanie się z tymi wytycznymi, zanim złożysz wniosek. W końcu nikt nie chce niespodzianek w trakcie tak dużego przedsięwzięcia.

Co sfinansujesz kredytem na remont? Lista akceptowanych wydatków

Banki zazwyczaj akceptują szeroki zakres wydatków, które wpisują się w definicję trwałego związania z nieruchomością. Poniżej przedstawiam szczegółową listę najczęściej kwalifikowanych kosztów:

- Prace budowlane i instalacyjne: Kredytem możesz sfinansować wszelkie prace konstrukcyjne i instalacyjne, które zmieniają układ lub funkcjonalność mieszkania. Obejmuje to wyburzanie ścian, stawianie nowych przegród, a także wymianę lub modernizację kluczowych instalacji: elektrycznej, wodno-kanalizacyjnej, gazowej oraz centralnego ogrzewania, w tym zakup i montaż nowych grzejników.

- Materiały wykończeniowe: To podstawa każdego remontu. Bank sfinansuje zakup farb, tynków, gipsu, klejów, płyt gipsowo-kartonowych, tapet. Co więcej, możesz liczyć na pokrycie kosztów zakupu i montażu paneli podłogowych, parkietu, terakoty, glazury i gresu, które stanowią stałe wykończenie podłóg i ścian.

- Nowe okna, drzwi i parapety: Wymiana stolarki to często duży wydatek, który znacząco wpływa na komfort i estetykę mieszkania. Bank sfinansuje zakup i montaż nowych okien, drzwi wewnętrznych i zewnętrznych, a także parapetów, które są trwale związane z konstrukcją budynku.

- Wyposażenie łazienki i kuchni (biały montaż): Pod pojęciem "białego montażu" kryje się zakup i montaż wszelkich elementów sanitarnych, które są na stałe przytwierdzone do instalacji. Mówimy tu o wannie, kabinie prysznicowej, umywalce, toalecie, bateriach oraz zlewozmywaku. Te elementy są integralną częścią funkcjonalności tych pomieszczeń.

- Zabudowa na stałe: To bardzo ważny punkt. Kredyt obejmuje meble kuchenne wykonane na wymiar, które są trwale przymocowane do ścian i stanowią spójną całość z pomieszczeniem. Podobnie jest z szafami wnękowymi i garderobami, które są budowane na stałe, często od ściany do ściany, i nie można ich swobodnie przestawić.

- Koszt ekipy remontowej: Oczywiście, wynagrodzenie dla ekipy remontowej za wszystkie kwalifikowane prace budowlane i wykończeniowe jest wliczane do kredytu. To pozwala na kompleksowe sfinansowanie całego procesu remontu, od materiałów po robociznę.

Czego nie sfinansuje bank? Wydatki wykluczone z kredytu na remont

Tak jak istnieją wydatki akceptowane, tak samo banki kategorycznie odmawiają finansowania pewnych kosztów. Zazwyczaj są to elementy, które nie spełniają kryterium "trwałego związania z nieruchomością" lub są uznawane za ruchome wyposażenie bądź dekoracje.

- Meble ruchome: Niestety, kredyt na remont nie pokryje zakupu sofy, stołów, krzeseł, komód, łóżek czy biurek. Są to elementy, które możesz swobodnie przestawiać, zabrać ze sobą podczas przeprowadzki i nie są one na stałe związane z konstrukcją mieszkania.

- Sprzęt RTV i AGD (wolnostojący): Telewizory, wolnostojące lodówki, pralki, zmywarki czy kuchenki mikrofalowe, które nie są przeznaczone do zabudowy, również nie zostaną sfinansowane z kredytu na remont. Banki traktują je jako ruchome wyposażenie.

Zwróć uwagę na wyjątki: Niektóre banki (np. ING) dopuszczają finansowanie sprzętu AGD przeznaczonego do trwałej zabudowy (płyta indukcyjna, piekarnik do zabudowy, zmywarka do zabudowy) jako integralnej części kuchni. Zawsze zależy to od indywidualnej polityki danego banku, dlatego warto dopytać o to doradcę.

- Dekoracje, oświetlenie i tekstylia: Lampy (poza stałym oświetleniem, takim jak halogeny w suficie podwieszanym), dywany, zasłony, obrazy i lustra wolnostojące to elementy dekoracyjne, które nie są trwale związane z nieruchomością i nie kwalifikują się do finansowania.

- Narzędzia i projekt wnętrz: Zakup narzędzi remontowych (np. wiertarki, pędzli, drabiny) na własny użytek oraz koszty projektu architekta wnętrz zazwyczaj nie są finansowane z kredytu na remont. Banki skupiają się na kosztach materialnych i robocizny bezpośrednio związanych z samymi pracami budowlanymi i wykończeniowymi.

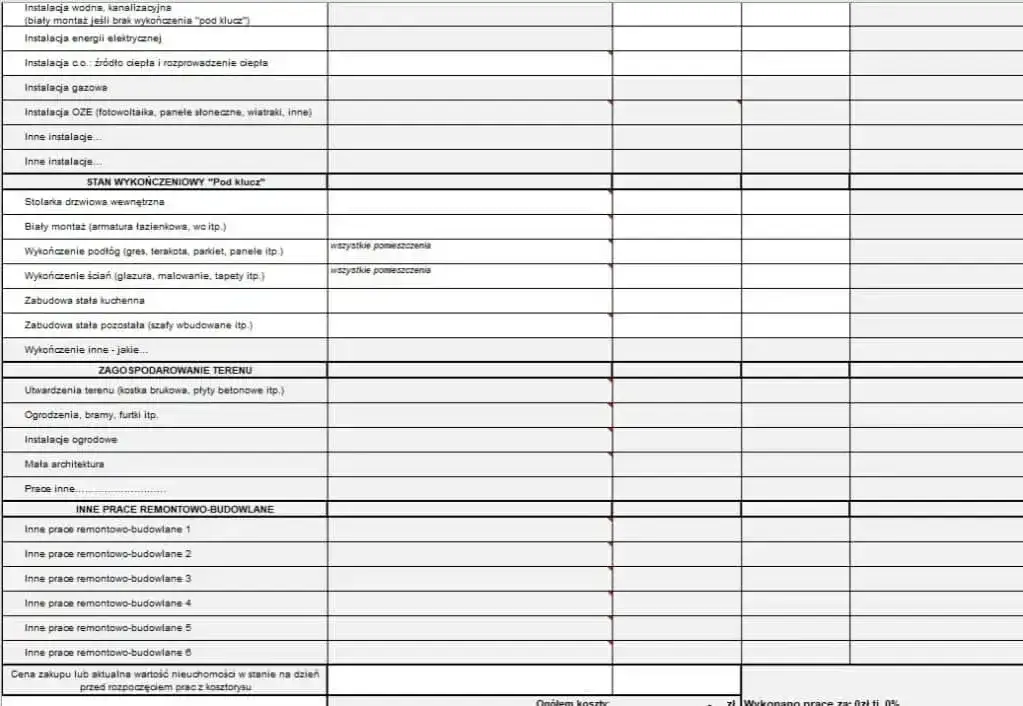

Kosztorys remontu: klucz do uzyskania kredytu

Jeżeli planujesz remont na kredyt, musisz wiedzieć, że szczegółowy i realistyczny kosztorys jest nie tylko ważny, ale wręcz niezbędnym załącznikiem do wniosku o kredyt hipoteczny na remont. Bez niego bank nie będzie w stanie ocenić zakresu planowanych prac, ich realności ani oszacować kwoty, jakiej potrzebujesz. To na podstawie tego dokumentu bank podejmuje decyzję o przyznaniu finansowania i określa jego wysokość. Z mojego doświadczenia wynika, że to właśnie dobrze przygotowany kosztorys często decyduje o sukcesie całego procesu.Przygotowanie kosztorysu, który zostanie zaakceptowany przez bank, wymaga precyzji i uwagi. Oto kilka kroków, które pomogą Ci w tym procesie:

- Zapoznaj się ze wzorem banku: Wiele banków udostępnia własne wzory formularzy kosztorysowych. Zawsze staraj się korzystać z takiego wzoru, ponieważ zawiera on wszystkie wymagane przez daną instytucję pola i kategorie.

- Podziel prace na etapy: Kosztorys powinien być czytelny i logiczny. Podziel prace na konkretne etapy, np. "wyburzenia", "instalacje", "tynkowanie", "układanie podłóg", "biały montaż". To ułatwi bankowi weryfikację.

- Wyszczególnij materiały i robociznę: Dla każdego etapu lub rodzaju pracy musisz podać szacowany koszt materiałów oraz koszt robocizny. Bądź realistyczny w swoich wycenach banki często weryfikują ceny rynkowe.

- Dołącz wyceny i oferty: Jeśli masz już oferty od ekip remontowych lub wyceny konkretnych materiałów (np. okien, drzwi, mebli w zabudowie), dołącz je do kosztorysu. To zwiększy jego wiarygodność.

- Pamiętaj o zasadzie "trwałego związania": Każdy element, który wpisujesz do kosztorysu, musi spełniać kryterium trwałego związania z nieruchomością. Powtórzę to raz jeszcze, bo to najczęstsza pułapka!

Co zrobić w sytuacji, gdy faktyczne koszty remontu okażą się wyższe niż te przedstawione w kosztorysie? To niestety częsty scenariusz. W takiej sytuacji bank nie sfinansuje nadwyżki. Będziesz musiał pokryć ją z własnych środków. Dlatego tak ważne jest, aby kosztorys był jak najbardziej realistyczny i, jeśli to możliwe, zawierał niewielki bufor na nieprzewidziane wydatki. Warto też pamiętać, że w niektórych sytuacjach, przy znaczących zmianach, bank może wymagać aktualizacji kosztorysu lub nawet renegocjacji warunków kredytu, co wiąże się z dodatkowymi formalnościami i czasem.

Kredyt na remont czy pożyczka gotówkowa? Porównanie opcji

Zastanawiasz się, czy kredyt hipoteczny na remont to jedyna opcja? Niekoniecznie. Na rynku dostępne są również pożyczki gotówkowe, które mogą być alternatywą, choć mają swoje wady i zalety. Wybór odpowiedniej formy finansowania zależy od Twoich potrzeb, wysokości kwoty, jaką potrzebujesz, oraz Twojej gotowości do mierzenia się z formalnościami.

| Kredyt hipoteczny na remont | Pożyczka gotówkowa |

|---|---|

| Oprocentowanie: Zazwyczaj niższe, ponieważ zabezpieczeniem jest nieruchomość. | Oprocentowanie: Zazwyczaj wyższe, ze względu na brak zabezpieczenia. |

| Maksymalna kwota: Znacznie wyższe kwoty, często do kilkuset tysięcy złotych, zależne od wartości nieruchomości i zdolności kredytowej. | Maksymalna kwota: Zazwyczaj niższe kwoty, rzadko przekraczające 150-200 tysięcy złotych. |

| Okres spłaty: Dłuższy okres spłaty (nawet do 20-30 lat), co przekłada się na niższe miesięczne raty. | Okres spłaty: Krótszy okres spłaty (zazwyczaj do 10 lat), co oznacza wyższe miesięczne raty. |

| Formalności: Wymaga wielu formalności, w tym szczegółowego kosztorysu, wyceny nieruchomości (operatu szacunkowego), dokumentów dochodowych i rozliczania się z wydatków. | Formalności: Ograniczone do minimum wniosek, dokument tożsamości, zaświadczenie o dochodach. |

| Cel wydatkowania środków: Ściśle określony tylko na elementy trwale związane z nieruchomością, zgodnie z kosztorysem. | Cel wydatkowania środków: Dowolny możesz przeznaczyć pieniądze na remont, meble, AGD, czy inne potrzeby. |

| Konieczność rozliczania się z bankiem: Tak, bank wymaga udokumentowania wydatków i postępu prac (zdjęcia, faktury, inspekcje). | Konieczność rozliczania się z bankiem: Nie, pożyczone środki są do Twojej swobodnej dyspozycji. |

Przeczytaj również: Ile kosztuje remont mieszkania? Zobacz aktualne ceny i nie przepłacaj!

Rozliczanie kredytu na remont: jak bank weryfikuje wydatki?

Po uzyskaniu kredytu na remont, Twoja współpraca z bankiem się nie kończy. Bank musi mieć pewność, że środki są wydawane zgodnie z przeznaczeniem, czyli na cele określone w kosztorysie. Proces rozliczania kredytu na remont jest zazwyczaj etapowy. Pieniądze są wypłacane w transzach, po zakończeniu każdego z etapów prac, które wskazałeś w kosztorysie. Aby otrzymać kolejną transzę, musisz udowodnić, że poprzednie prace zostały wykonane. Najczęściej odbywa się to na podstawie zdjęć wykonanych prac, które dokumentują postęp remontu. Czasem bank może wymagać również przedstawienia faktur za zakupione materiały lub usługi. W niektórych przypadkach, zwłaszcza przy większych kwotach lub bardziej skomplikowanych remontach, bank może zlecić inspekcję pracownika banku lub rzeczoznawcy, który na miejscu oceni zgodność wykonanych prac z kosztorysem.

Jeśli prace remontowe nie zostaną wykonane zgodnie z harmonogramem lub kosztorysem, mogą pojawić się poważne konsekwencje. Bank może wstrzymać wypłatę kolejnych transz kredytu, co może sparaliżować dalszy remont. W skrajnych przypadkach, jeśli niezgodności będą znaczące lub cel kredytu nie zostanie osiągnięty, bank może nawet wypowiedzieć umowę kredytową i zażądać natychmiastowej spłaty całej kwoty kredytu. Dlatego tak ważne jest, aby ściśle trzymać się zatwierdzonego kosztorysu i harmonogramu, a w przypadku jakichkolwiek nieprzewidzianych zmian, niezwłocznie kontaktować się z bankiem i szukać rozwiązania. Komunikacja i transparentność są kluczem do uniknięcia problemów.